多生孩子对国家有贡献,但对个人不一定好;多消费促进经济,但对朝不保夕的个人而言也不好。于是大家不生孩子,不消费,低欲望躺平,这恰恰导致了整个系统的进一步衰退,反过头来伤害个人。中国的现在,日本似曾相识。

我们站在一个岔路口上。疫情清零政策的冲击,疫情后反弹的疲软,摇摇欲坠的房地产,飙升乃至不再更新的失业率,无一不指向一个问题:中国经济会不会像日本那样,陷入”失去的三十年“?

这次我们就来踏踏实实地回答一下这个问题。

本文要点:

日本的“三十年”是怎么失去的

中国经济面临的三大难题

中国经济会步日本的后尘吗

日本的“三十年”是怎么失去的

“失去的三十年”,指的是日本从 90 年至今的这三十年里,经济停滞不前。

在 1980 年代末,日本经历了一场前所未有的金融泡沫,股票和房地产价格飙升到了不可持续的水平。当泡沫在 1990 年代初破灭时,日本的金融体系遭受了严重的冲击,导致银行不良贷款激增,信贷紧缩,投资、消费萎靡不振。

拿房地产而言,在泡沫的巅峰时期,日本的地价是美国的千倍以上。整个日本的房地产市值可以拳打 4 个美国;整个东京的地价抵得上整个美国 GDP;东京都小小皇居的地价,就足以买下加州的所有土地。

下图是日本皇居和美国加州的面积对比。整个黑色画布是美国加州,中间的白点是日本皇居。日本房地产泡沫的夸张程度可见一斑。

七八十年代的高速增长,使“弹丸之地”日本跃升为世界第二大经济体。这种“最猛身高差”,使企业和民众信心满满,放肆投资,放肆消费。央行宽松的货币政策,也使得借贷成本极低,并造成日元贬值,出口兴旺。

央行当时推出了一项叫 Window Guidance 的信贷指导政策,玩法大致如下:央行定期召集商业银行,举行会谈;央行给小弟们说,我是不是你们大哥,是的话,听我的,你们每人每个月给我放出去一千亿日元的贷款,管你贷给阿猫阿狗,就是要给我完成。作为当时的一个缩影,Window Guidance 反映了当时市场环境的扭曲。

出来混迟早是要还的,泡沫吹大迟早有一天要破裂。举得越高,摔得越痛。

当资产价格增长无疑为继,市场无人接盘时,大厦就轰然倒塌了。民间之前信心满满借了那么多钱,如今都得还回来。怎么还呢?省吃俭用,收缩投资,变卖资产,咬着牙还。

但你说 08 年金融危机,美国都扛过来了,中国也没感受到多大痛苦,为什么日本到现在,经济一直低迷呢?日本央行也不是没像后面各国那样,尝试通过放水来扭转局势,或者至少通过拉长时间来减少痛苦。不过,日本央行放水摇摆不定,更关键的是放水的方式不对,才导致经济倒下了就顺势一躺,再也没站起来。

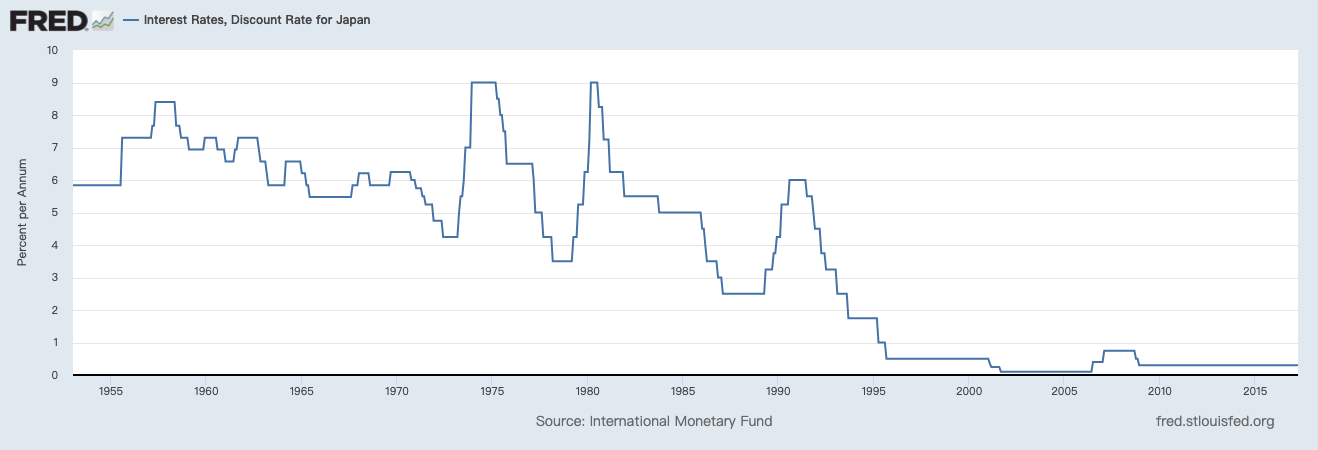

日本放水主要靠央行压低利率。简单来说,就是央行对市场说,你找我借钱,我给你利息打折。我们看看日本央行当时的利率,能发现 2 个有趣的现象:

1990 年之前,日本央行尝试急剧抬升利率,来抑制过热的投资、消费和资产暴涨的势头,但为时已晚——货币紧缩不仅没帮上忙,反而一榔头下去把经济打蒙了。

意识到自己下手太重,1990 年末往后,日本央行 180 度转弯,急速降低利率至 0 附近,借钱基本不用付利息,鼓励大家借钱花,甚至还推出过负利率政策让商业银行加足马力房贷。

但为什么,为什么经济就是不买账,就是不起来呢?

这里就不得不提到辜朝明。他最早提出“资产负债表衰退”这一概念,来解释日本经济的诡异现象。

资产负债表衰退,和很多经济术语一样,名字起得特别学究,但其实内涵特简单。就好比你在外面赌,把筹码都输光了,赌场给你优惠放贷,你可能还会接着赌;但是如果你赌着赌着,接一通电话,说你家房子被烧了,你肯定二话不说回去救火,哪怕赌场优惠超诱人,还请金晨来给你发牌,你也不赌了。

什么意思呢?经济不好,资产贬值,但债务可不会减少,所以大家还债越来越困难。这个时候央行跑去跟大家说,快消费呀,免费借钱给你,大家会买账才怪,大家最忌讳的就是借钱了。换位思考一下,你拿着几代人的积蓄,贷款买了房,结果经济下行,房价暴跌,行情不好,保住饭碗也不容易,这个时候你还可能借钱扩大消费吗?即便今天还完债了,这种创伤也会伴随你很多年。

就这样,日本失去的三十年,什么都没做,就专心还债了。

目光挪到中国身上。此时此刻,是不是恰如彼时彼刻呢?

中国经济面临的三大难题

看中国经济当下的问题,还是得把辜朝明请出来。就在几周前,辜朝明在台湾的财讯影响力论坛上,做了主题演讲,题为《World Economy Facing Geopolitical and Stagflation Risks》。一个小时干货满满,强烈建议大家观看。

演讲中讲到很多方面,但我们还是聚焦到“资产负债表衰退”身上。这个问题到底有没有解?

有解。宽松的货币政策,压低利率,大家也不借钱;直接给大家发钱,大家把发的钱存起来。怎么拉动经济呢?靠财政政策。

在资产泡沫破裂后,财政政策起到的作用,其实就是强制花钱。大家不愿意花对吧,政府来帮你们花,靠这种方式把经济从地上拉起来。在 90 年代那会儿,日本央行不知道这套方案,但现在大家都知道了,问题就迎刃而解了,对吗?如果事情真这么简单就好了。

事实上,中国现在有了解药,但这解药少喝无效,多喝致命,不按时喝无效或者致命。

为什么呢?这里我们先得谈谈中国目前面临 3 大难题。为方便记忆,这 3 大难题可以简称为“3D”:

人口(Demographics)

通缩(Deflation)

债务(Debt)

人口

人口见顶,新生儿后备力量不足,(可能)影响创新,同时绝对影响内需。

计划生育政策从伦理角度暂且不说,从经济角度而言,使得下一代的养老负担很重。本来平均 1 对夫妇应该生 2.1 个孩子(0.1 考虑到夭折和先天缺陷的情况),这样 1 个孩子养 1 个老人;计划生育让 1 个孩子养 2 个老人,负担就倍增了,为国接盘的实力也大打折扣。

这种负担不仅来自于家庭生活,整个社会层面,养老金不足也是负担的来源。要不然养老金缩减甚至违约,要不然下一代从工作起就扛起这个锅,一代一代往下甩锅,总有甩不出去,走到所谓“最后一代”的时候。这个问题不是中国特有,美国也有,但美国一没计划生育,二有移民进来,压力就没中国大。

下面的视频展示了 1950 年至 2100 年中国人口金字塔的变化趋势,非常直观,不必多言。所谓未富先老,说的无非就是这个。

通缩

通缩,即物价下跌。

中国面临通缩,听起来其实特别不合群,因为其他国家现在头疼的基本都是通胀。

为什么各国央行谈通缩色变,好像通缩比通胀可怕太多?原因是,通缩有一个恶性循环;面对这个恶性循环,央行浑身是肌肉,但使不上劲。这在上一节我们已经提过。

理解通缩,对构建系统性的经济认知体系大有裨益。下面我们就来探讨下,通缩是怎么恶性循环,越来越严重的。为了方便理解,我们还是从个人角度来举个例子。

假设你是开奶茶店的个体户,老家有一套房,同时在北京还贷款买了一套房。

经济不行,动不动二三十块钱的奶茶大家喝不起了。于是,为了把奶茶店经营下去,你不得不降价,价格落到十多块钱,还时不时推出些九块九的活动。奶茶降价了,收入减少了,但你买房贷的款还得每月照常还,债务负担等于是加重了。到后来,实在难以维系了,怎么办,不能把饭碗给卖了呀,于是你迫不得已,只能把老家的房子给卖了。大家也都像你这样,房价就下来了。大家感觉自己手里房子跌了,自己资产变少了,于是花钱也愈发谨慎了,买奶茶都得三思,于是奶茶价格还得降。

物价下跌,收入减少,变卖资产,控制消费,进而促进物价下跌——这是第 1 层循环。

先变卖房子的,价格上还有优势。等房价跌下来再变卖的,可就惨了,房子没换多少钱,债务负担依然很重,感觉自己更穷了,更舍不得消费。

物价下跌,收入减少,争相变卖资产,引发踩踏效应,加剧资产下跌和消费收缩——这是第 2 层循环。

奶茶店经营状况不行,还变卖了房子,你自己花钱不会大手大脚,而且挣的钱都开始存起来,老老实实争取早日还完房贷。

物价下跌,收入减少,变卖资产,偿还债务,流通的钱减少,打击消费——这是第 3 层循环。

你变卖了房子,勉强维持奶茶店经营,但经不住奶茶需求减少的压力,不断降价,到最后入不敷出,房贷断供。这种案例多了,房贷、消费贷的门槛、利率越来越高,因为银行怕坏账。这样就导致习惯借钱消费,提前享受的人,也借不下去了;奶茶以前一天一杯,现在一周一杯不得了了。

物价下跌,收入减少,债务加重,很多人破产,银行收紧放贷,借钱花的人少了,打击消费需求,物价继续下跌——这是第 4 层循环。

当然,奶茶还好,如果一些大件,比如特斯拉价格跌了,大家预期之后可能还会跌,就更不买了。

物价下跌,形成下跌预期,从而导致大家持币观望,进一步导致物价下跌——这是第 5 层循环。

总而言之,言而总之,通缩问题很棘手就是了。

收一收,回到现实层面,我们来看看,通缩恶性循环中各个环节的相关数据。

“奶茶价格下跌”看 CPI。

“亏钱”看可支配收入。

“负债加重”看债务与可支配收入的比。

“受不了了,卖房”看二手房挂牌量。中国房产交易市场比较碎片化,没有统一数据,不过有很多零散的资料可以参考,比如《多城二手房挂牌量激增:上海增幅第一》。

“房价下跌”看二手房价格,这里我们以新房价格代替。

“感觉变穷”看收入、消费信心,“少喝奶茶”看实际消费情况。

第 1、2、5 层循环上的所有环节的数据我们基本摸了一遍。当然,变卖的不一定是房子,例子里我们拿房子举例,主要是因为房子影响最大:

中国的房子目前价值 60 多万亿美元,比美国股市还高,绝对是全球第一大资产;

来源:WFE, CEIC, Japan Cabinet Office, Halifax, Goldman Sachs Global Investment Research 房子在中国所有资产中的占比也是最高的,近 8 成;

对千千万万个消费者而言,房子在他们资产中的占比也是最高的,占比 6 成。

最后我们再看第 3、4 层循环剩下的环节。

“卖房的钱还债”比较特例,我们可以看个其他的,比如提前还贷这种自行降杠杆的行为,以及储蓄倾向。

“流通货币减少”可以看 M2 和大家对货币政策的感知。

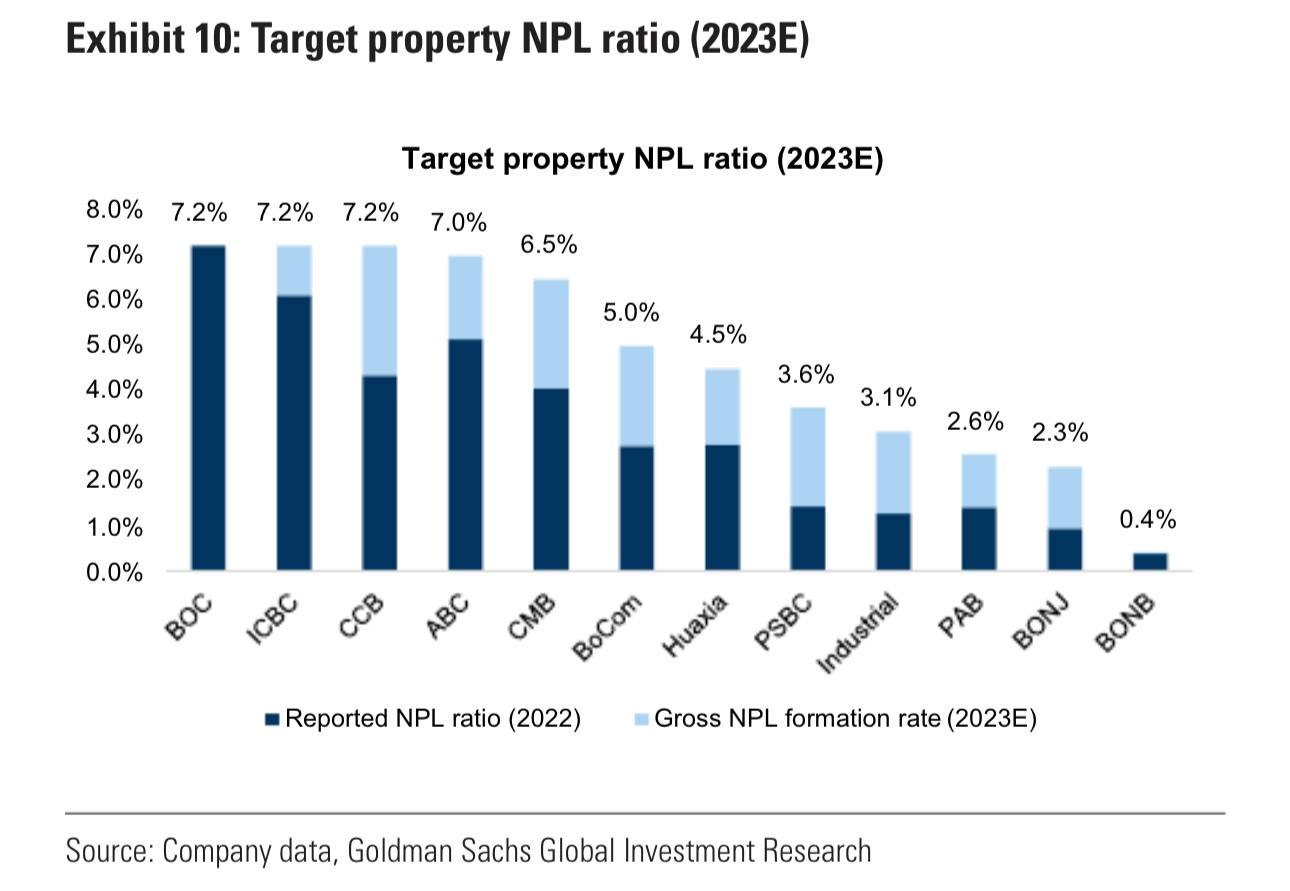

“一不小心债务违约”“银行坏账怕了”看银行不良债务率,比如房地产的,或者违约情况。

“借钱门槛提升”这个中国没有 lending standard 的调研数据,不过可以看看 banker confidence。

以上就是通缩的例子和数据。两者结合起来看,通缩问题就把握得差不离了。

债务

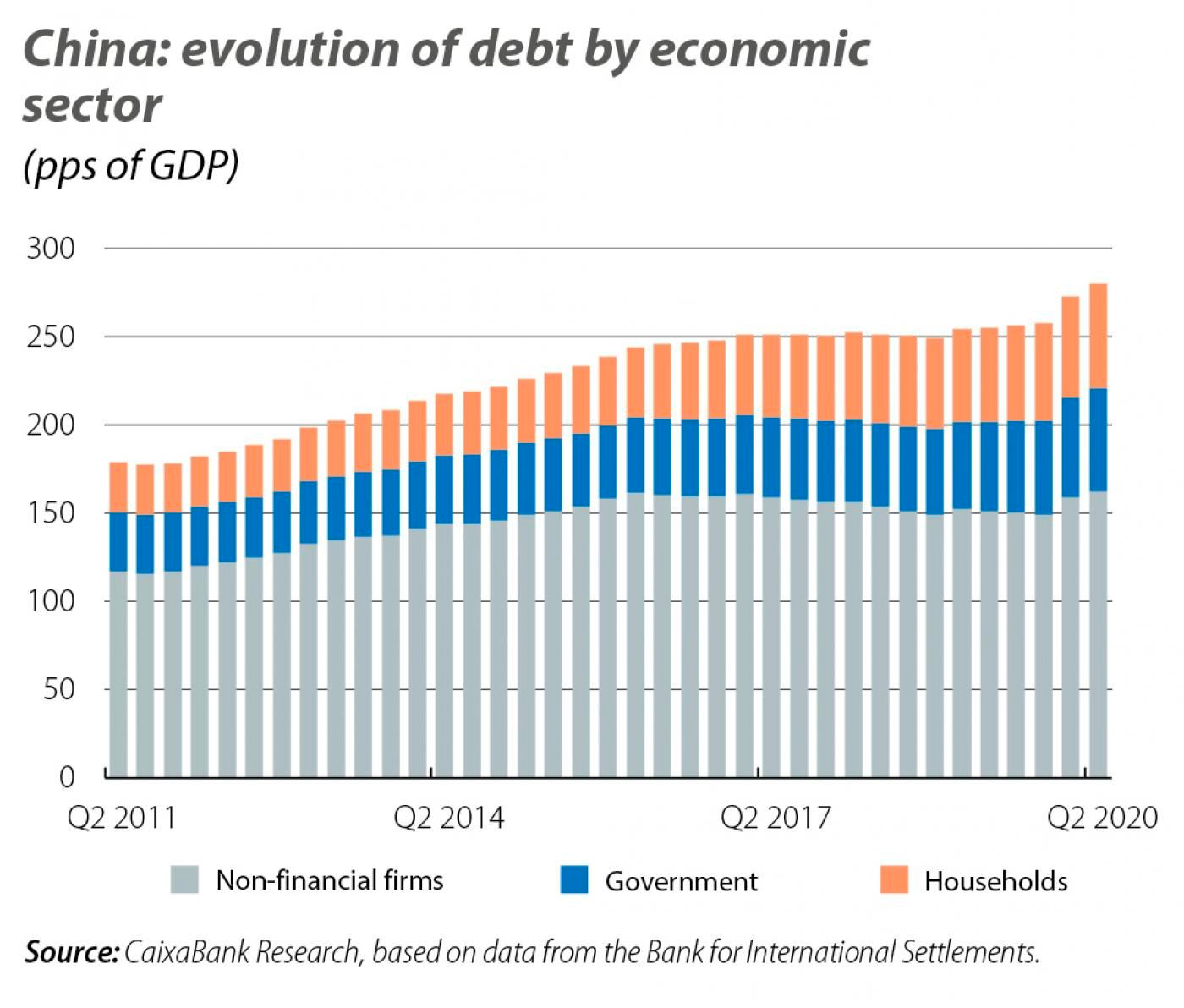

看债务,一般看一国债务总量,拿 GDP 标准化,得到的百分比。

拿这个百分比,可以与其他国家横向对比。从债务总量看,中国作为“后起之秀”,在 08 年金融危机之后一路猛追,达到了和欧美“平起平坐”的地位,尽管这并不是什么好事

。

然后我们下钻,看看居民、企业、政府三大部门的债务占比情况,可以发现中国债务主要在企业(指非金融企业,下同),换句话说就是企业加了很高的杠杆。这是中国债务的鲜明特征,有别于美国以政府债务为主。

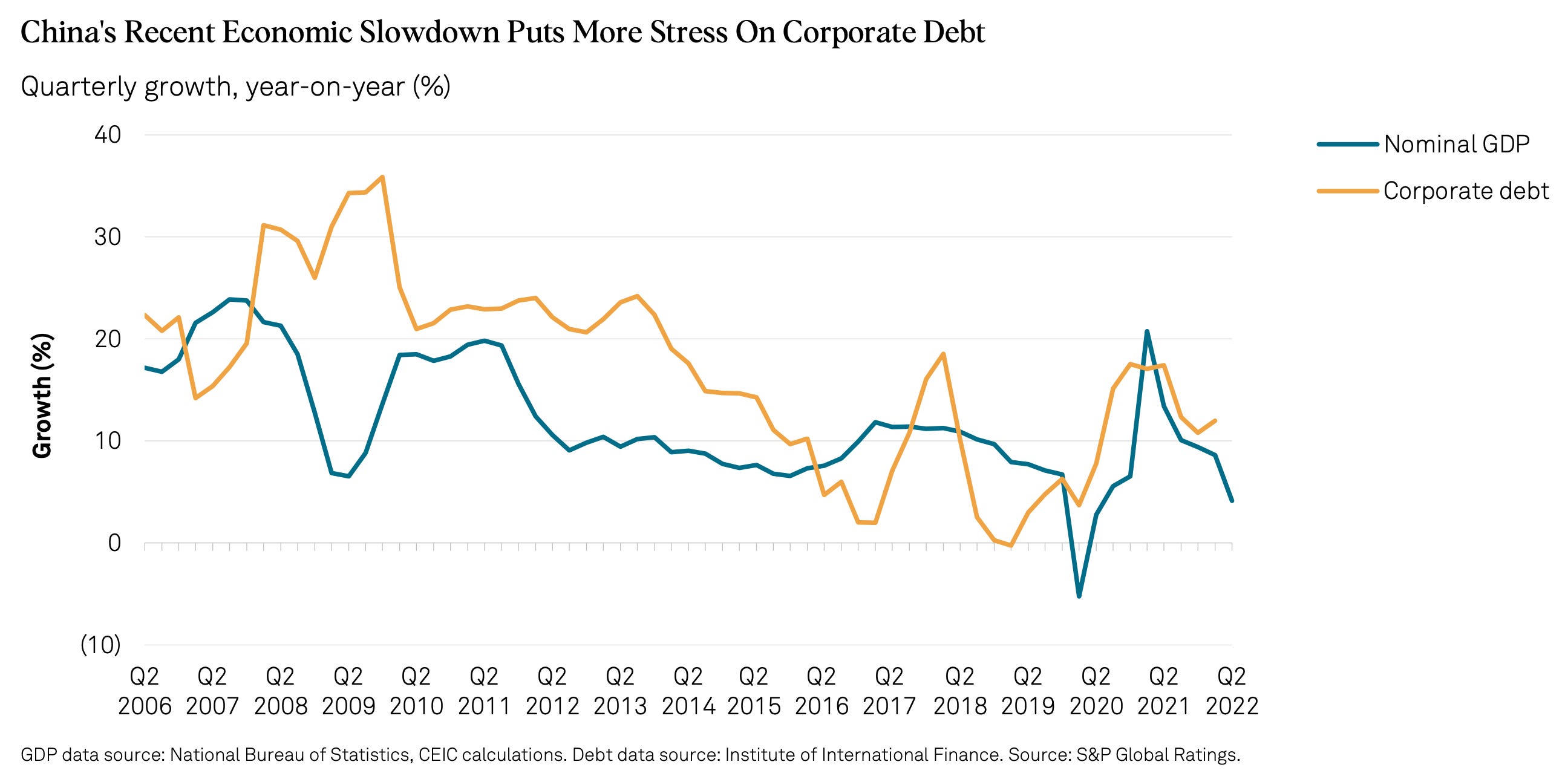

08 年金融危机,国内感受不深,原因就是在西方国家苦哈哈清杠杆还旧债的时候,中国 4 万亿财政刺激砸下去,等同于一剂肾上腺素。可以看到,08 年到 15 年间,中国企业债务飙升,就是拜政策所赐。但在 15 年的“硬着陆”和人民币突然贬值之后,企业就变得谨慎了,债务增速放缓,开始降低杠杆(参考公司债的总量),这点辜朝明在演讲中也有提到。

不过即便企业已经在有意识地去杠杆,债务水平还是居高不下,加上经济增速一路下行,以及政府的一套乱拳(突如其来的“三条红线”坑掉房地产,打击教培和互联网,清零政策),企业压力巨大。

债务高,从来不是问题,债务能不能带来更高的收益——一单位的债务能换取多少单位的收入(Marginal Revenue Per Debt)——才是。如果借一块钱,能赚十块钱,那么债越高越好。但问题是,中国企业的债务整体上都是倒贴。

那债务的低效是谁造成的呢?以前的文章也有讲过,是国企。收入靠后的 9 成国企,拥有 5 成的企业债,仅创造 2 成的利润;不仅没创造多少利润,自身都要被债务风险给毙掉了。相比之下,私营企业的债务利用效率和风险都显著地比国企低。还是那句话,激励机制决定结果。偏袒、宠溺国企,实际上是害了它;熊孩子长大,把周围的人也闹得不好受。

说完企业债,我们接着来说居民债。

不同于企业,居民部门的杠杆从 08 年之后一路高歌猛进到 2 年前,中途就没歇过。宽松的财货政策,刺激了信贷,尤其是居民的信贷。居民信贷干啥,当然是拿去买房。这才让房子有了占居民资产 6 成的地位,也间接导致了如今居民部门面临的严峻的资产负债表衰退。

当然,以前的文章有重点讲居民的,这里就不多说了。

最后我们来说政府债。

横向对比其他国家,中国政府债的水平其实不算高,但也只是看起来问题不大,实际问题很大。最大的问题有二:

还债需要有收入,地方政府的收入严重依赖房地产,房地产玩完地方政府也玩完,而且是带着居民一起玩完(上一篇有详细展开,这里不再赘述);

明面上债务这么多,实际上只是冰山一角,还有很多隐性债务。

关于第 2 点,不妨补充一点背景。地方债务高,中央知道,肯定得管,比如限制地方发债。但地方政府作为吃钱怪兽,还是要借钱才能不窟窿,所以就发明了“地方政府融资平台”(LGFV)这类企业。这类企业有地方政府隐性背书,有地方政府的补贴,持有地方政府注入的土地等资产,帮地方政府发城投债。像这种债务,就是不计算在政府债里的,因为它名义上是这类企业的债务,所以就成了地方政府的隐性债务。想了解更多细节,建议参考《置身事内:中国政府与经济发展》。

隐性债务有多少呢?据估算有 50% GDP。而地方政府台面上的债务有将近 80% GDP。这意味着,如果算上 LGFV 这部分的隐性债务,中国的政府债务又往上增加了 6 成。

目前的状况是,政府欠了一屁股债,作为主要收入来源的房地产又不行了,政府债的风险空前的高。怎么办?债务重组,让国有银行们吃点亏;省里发债替地方政府买一部分单;央行托一托问题严重的 LGFV。这些措施怎么看都是指标不治本,只是在“有序”地让盘子溃烂,避免突然崩溃罢了。

中国经济会步日本的后尘吗

上一节既讲了中国面临的资产负债表衰退的解药,又讲了制约解药效力,甚至与解药结合能产生毒药的中国经济三大问题。现在最关键的问题来了:虚胖的中国经济,能像一个灵活的胖子那样,绕开重重关卡和陷阱,成功抵达胜利终点吗?

不能说不可能,但非常难。

首先,人口这个影响经济趋势的重大因素,让整个游戏一开局就是困难模式。即便后来鼓励生育,也已经晚了,大趋势已定。还有特别重要的一点是,中国面临的资产负债表衰退,和人口拐点是同时到来的;而日本的人口拐点是在资产负债表衰退出现的 19 年后(09 年)才到来。这点让游戏再下一层,直接进入到地狱模式。

然后,通缩可以通过财政刺激来解。虽然说政府债务水平不算太高,还有扩大赤字的空间,能支撑搞财政刺激政策,但问题有三:

想不想搞

目前看,可能不想。3 年前“三条红线”等一系列政策出台,就是要降杠杆的。现在再走财政刺激的老路,无疑会重蹈覆辙。经济走到今天,政府也没拿出像样的刺激政策,口惠而实不至,恐怕背后也是担忧这套。

能不能搞好

财政刺激不是大水漫灌,无差别刺激。刺激要刺激能产生高产出的地方,即结构性刺激。可行吗?这么大的盘子,靠集中决策,未必能判断每个地方投多少钱合适,况且怎么投,怎么落地也是问题。如果没处理好,政府债务只会雪上加霜,等到有朝一日违约,银行要完,国民经济中的企业和居民部门也要完。这么精密的要求,笔者认为根据过往经验,除了市场,没谁能达到;人工干预在小农经济下可能还行,在这么复杂的经济机器面前大概率是添乱帮倒忙。(当然,有些方向是没什么争议的,比如社会保障,降低个税,扶持中小企业。)

进退两难,要权衡利弊

如果政府开始财政刺激,虽然在新兴市场,这样做不是百分百导致货币贬值,但也是大概率。这意味着,财政刺激能稳住资产价格,稳住债,稳住预期;但另一头人民币大幅贬值,会带来巨大伤害。伤害包括,企业的美元债务更难还上了,外资也不来了,居民购买力下降了。这个时候,如果央行卖美债,卖美元,稳住人民币汇率,考虑美债本来就面临卖盘压力(美联储收紧和美国财政部发债),央行这么做会导致手里的美债大幅贬值。所以,央行能保人民币汇率的能力有限。不过目前能源价格相对较低,人民币贬值带来的输入性通胀压力也还好,加上此前人民币贬值也没带来多少出口的收益,政府很可能两害相权取其轻,放弃人民币汇率,刺激经济。

总而言之,解药有,但把握剂量相当难——既不能服用太少,没效;也不能服用太多,中毒。我们到底能不能突破重围,相信各位也有了自己的判断。

如果能步入日本后尘,达到日本的社会福利水平,做梦都要笑醒